快速瀏覽

【房地合一稅】房地合一稅新制?房地合一稅試算?房地合一稅重購退稅重點!

「 房地合一稅 」是指將「房屋」及「土地」,以合併後的實際總價格(也就是我們平常交易時所謂的總價),扣除包含實際取得成本(當年你購買的總價)的一些項目後,如果還有獲利的部分,就要課徵這類的所得稅。

一句話解釋房地合一稅:「你賣房的時候有賺到錢,針對賺的部分,要課所得稅。」

聽到「房地合一稅」這個名詞,感覺好陌生啊!難道這是政府對房市出手的新招式嗎?還是中華民國繼萬萬稅之後的又一項負擔?

實際上,這只是將過去的兩種稅合而為一的課稅方式。在「房地合一稅法」通過之前,我們採用了土地和建物分開課稅的雙軌制度。如果你透過土地交易賺取利潤,就需要按照公告現值來計算和納稅土地增值稅;而如果是透過房屋交易賺取利潤,就需要按照實際價格來計算和納稅所得稅。

所以,房地合一稅的目的就在於將土地增值稅和所得稅這兩種課稅方式整合成一種,以便統一處理房產買賣中的增值利益(也就是獲利)。這樣做的好處是,不再各自為政,而是將兩種稅負合而為一,簡化了稅務程序。

需要注意的是,這種所得稅與一般常見的綜合所得總額是分開呈報的。換句話說,當你申報房地合一稅時,不能將它與其他類型的收入一起報稅,而是需要單獨計算和呈報。這點是非常重要的,因為它影響到你在報稅時的程序和負擔。

房地合一稅課稅範圍

因為 房地合一稅 是在 2016 年後才正式施行,所以要課稅的標的為:

- 於 105 年 1 月 1 日以後「取得」的房屋、土地

- 在 105 年 1 月 1 日以後「出售」的房屋、土地

同時符合這兩個條件就都是屬於房地合一稅的課稅範圍。

房地合一稅試算

房地合一稅應該怎麼算?跟所有稅的公式一樣,都是用「 稅基*稅率 」,所以我們需要分別找出這兩組數字。

房地合一稅稅基=

房產交易所得(賣價扣買價)-買賣原始取得成本-交易日前 3 年內的房產交易損失金額-依土地稅法規定計算的土地漲價總數額

房地合一稅稅額

應繳納的房地合一稅=稅基(課稅所得)× 適用稅率(房地合一稅率依照持有時間不同有區別 )

房地合一稅線上試算!

房地合一稅的計算公式中要考慮的因素實在太多了,尤其是稅基公式中的「土地漲價總數額」,該如何計算呢?即使我們知道計算公式,對一般民眾來說,自行計算也相當困難。

因此,筆者強烈建議大家,如果想要計算房地合一稅,可以直接利用財政部線上的試算系統,這樣可以輕鬆地處理這項任務,避免因計算錯誤而造成買賣失利。畢竟,房地合一稅的計算涉及多個變數,使用線上試算系統可以省去許多煩惱,讓計算更加準確、方便。這種方法就像是一個偷吃步的小技巧,讓你在房地合一稅的計算上事半功倍!

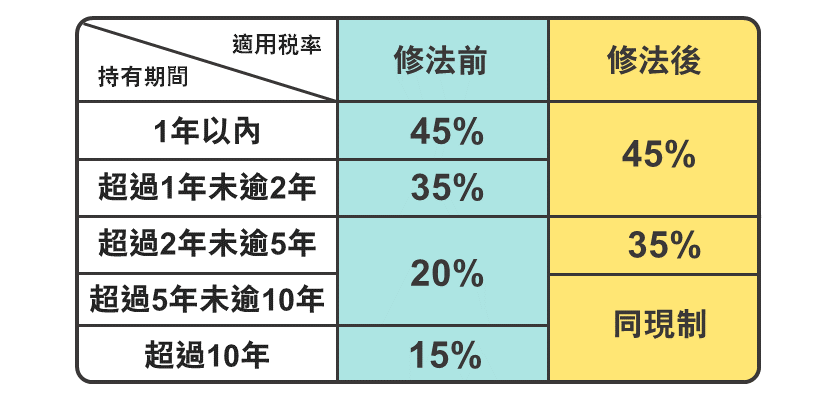

房地合一稅新制

2021年上路的全新房地合一稅2.0版本,在稅率的比例方面進行了巨大的調整。尤其是對於持有不到2年的買賣,稅率被大幅提高至45%(過去只需支付35%的稅率)。因此,對於那些短期持有並進行投機交易的投資者來說,他們得要下更大的勁了!而長期持有者(自用住宅除外),稅率也增加了。

除了稅率的調整,這次的新版房地合一稅還終於將預售屋和特定股權交易納入了課稅範圍。雖然稅率有所調整,但還是保留了一些彈性空間。舉例來說,如果因為非自願原因而出售房產,仍可以適用排除條款,只需支付20%的稅率,而不必承擔35%或45%的稅負。(其他方面的例外條款,都維持了舊版的內容,沒有進行更動!)

這次的房地合一稅2.0版本帶來了許多新變化,使得房產買賣的稅務更具挑戰性。對於投資者來說,需要仔細評估短期和長期持有的風險與回報,以適應這新的稅率環境。

房地合一扣減費用有哪些?

買賣取得者,其原始取得成本即買入時之成交價額。除了原先取得房地價款可扣除以外,以下支出只要可以提出舉證文件,也都可以列為成本被扣除:

- 取得達可供使用狀態前支付之必要費用(如契稅、印花稅、 代書費、規費、公證費、仲介費等)

- 取得房屋後,於使用期間支付能增加房屋價值或效能且非 2 年內所能耗竭之增置、改良或修繕費

- 依土地稅法施行細則第 51 條規定經主管稽徵機關核准減除 之改良土地已支付之下列費用:

(1) 改良土地費用

(2) 工程受益費

(3) 土地重劃負擔總費用

(4) 因土地使用變更而無償捐贈作為公共設施用地其捐贈土 地之公告現值總額 - 該次交易移轉的相關費用:

(1) 交易時支付之必要費用,包含如仲介費、廣告費、清潔費、搬運 費、換約費、證券交易稅、手續費等

(2) 當次交易未自該房地交易所得減除之土地漲價總數額部分之已納土地增值稅稅額,計算方式為[(交易時申報移轉現值−交易時公告土地現值) / 以申報移轉現值計算之土地漲價總數額 × 已納土地增值稅]

沒有繳交移轉費用相關證明文件的所得人,會由稽徵機關依查得資料核定費用;無查得資料,得按成交價額 3% 計算其費用,並以 30 萬元為限。

*不過,使用期間繳納之房屋稅、地價稅、管理費、清潔費、金融機構借款利息等不得列為成本費用。

土地漲價總數額

土地漲價總數額=依土地稅法第 30 條第 1 項規定之公告土地現值−前次移轉現值

舉例來說,假設小花出售適用房地合一稅 2.0 之土地 1 筆,該次出售時之公告土地現值為 40 萬元,小花自行申報土地增值稅的土地移轉現值為 60 萬元,前次移轉現值為 30 萬元,那小花可以減除的土地漲價總數額就是 10 萬元(出售時之公告土地現值 40 萬元−前次移轉現值 30 萬元)。

*註:自行申報土地移轉現值 60 萬元超過出售時公告土地現值 40 萬元部分,不得從土地交易課稅所得減除;但該部分繳納的土地增值稅,則可以額外列為費用。

房地合一優惠稅率?

不過對於一般民眾來說好消息是房地合一稅2.0 還是可有「自用住宅免稅優惠」!只要滿足這三個條件:

- 本人、配偶或未成年子女設籍

- 持有並居住連續滿 6 年

- 且無做為出租與營業使用者

《所得稅法》規定,個人出售房地合一,如果要主張自住房屋交易所得 400 萬元以下免稅或者重購自住房地退稅的租稅優惠,需符合納稅義務人或其配偶、未成年子女在該地設籍的條件。

假設該房地只由未成年子女設籍,但該子女在 2023 年出售時已年滿 18 歲(2023 年即成年),那該房地就不符合房地合一稅的自住條件囉!

因此建議納稅義務人在出售房屋時可以特別注意,預先將配偶或其他未成年子女遷入,以避免無法申請房地合一優惠稅率。

房地合一稅免稅額

房屋交易的所得如果:

- 獲利 400 萬元以下=免課房地合一稅

- 獲利超過 400 萬元以上的部分=房地合一稅稅率 10%

舉例來說:

出售自用住宅總共賺了 600 萬,其中 400 萬可以免稅,剩下 200 萬的獲利以 10% 的稅率計算!

房地合一稅重購退稅

講解了怎麼計算房地合一稅之後,是不是覺得賣房還有一個這麼重的所得稅,讓你不敢再輕易的買賣房呢?如果今天你是投機客,那自然就該注意,但若你只是因為想要住新的或大的房子所以才想換屋的話,那你大可放心!

因為不論你是「先買後賣」或是「先賣後買」,只要買屋及賣屋之間的時間間隔(以完成移轉登記當日為準)在 2 年以內,且你買的與賣的房產都符合所得稅法有關自住房屋、土地的規定時,你便可以申請「重購退稅 」。

也就是當上述條件完備時,你可以申請按第二次購買價格占出售價額的比例,退還依規定繳納的房地合一稅。舉例來說,如果你賣了一戶舊房(總價 3000 萬,房地合一稅繳了 200 萬),而你在兩年內又買了一戶新房,如果:

- 新房總價 >= 3000 萬,則全額退稅

所以如果新買的房是 5000 萬,則因為賣房所繳的 200 萬就可以拿回來 - 新房總價 < 3000 萬,則按 新房總價/舊房賣價 的比例來退稅

所以如果新買的房是 2000 萬,則因為賣房所繳的 200 萬* 2 / 3 ( 2000 萬 / 3000 萬)= 133 萬就可以拿回來

房地合一稅申報時間

房地合一稅 開始擴大課稅的交易類型,所以需要申報的時機點就不再只限於移轉登記的隔天起算了!總共可以分為以下 4 個時機點,請大家務必在規定時間內完成申報喔!

- 一般成屋交易:房地完成所有權移轉登記日的隔天起算 30 日內申報

- 使用權房屋交易:房屋使用權交易日的隔天起算 30 日內申報

- 預售屋交易:預售屋及其坐落基地交易日的隔天起算 30 日內申報

- 股權交易:符合視為房地交易的股份或出資額交易日的隔天起算 30 日內申報

房地合一稅申報文件

如前面所說,你必須在申報期限內完成申報!而所需要準備的文件為包含:

- 申報書

- 買賣交易契約書影本

- 其他有關文件(e.g.你想扣抵的費用證明)

房地合一稅免徵?

雖然說房地合一稅2.0看起來對各種種類房屋、各種買家都嚴格規範,但其實也開放了一些房地合一稅豁免權。

在個人方面,共有 7 種非自願的情境可以排除適用房地合一稅2.0:

- 個人因調職及非自願離職(白話文:當你被迫離開原工作城市,在原城市的房子要出售)

- 遭他人越界建屋(白話文:當你的土地被別人侵犯,因此想要轉手)

- 依法遭強制執行(白話文:當你家被法院賣出)

- 因重大疾病或意外需支付醫藥費(白話文:當你是真的因病或意外急用錢)

- 持保護令避開家暴相對人(白話文:當你是因為要躲避家暴對象)

- 繼承房屋後,未經同意遭其他共有人出售房地持分(白話文:當你是被迫賣出)

- 繼承取得不動產及相關房貸,卻無力償還(白話文:因為付不出繼承的房貸,所以被迫賣出)

如果面對上述這 7 種情境的是「個人」主體,是可以排除適用房地合一稅2.0的未滿 5 年就出售的重稅!

至於營利事業主體則是有下列 4 項的房地合一稅豁免權情境:

- 遭他人越界建屋(白話文:當公司的土地被別人侵犯,因此想要轉手)

- 依法遭強制執行(白話文:當公司財產被法院賣出)

- 未經同意遭其他共有人出售房地持分(白話文:當公司是被迫賣出)

- 金融機構行使抵押權取得不動產、行使質權取得特定公司股份後,依《銀行法》第 76 條相關規定要求處分財產(白話文:當銀行想要出售得到的抵押、質押不動產)

賣房賺錢才要繳房地合一稅?

如同前面提到的, 房地合一稅 是針對房產交易中的利潤課稅,但這並不代表說如果你是「賠錢賣」就可以不申報喔!

個人交易的房地產如果是屬於前面所述的課稅標的,那即使是交易產生虧損也要在前面說的 4 個申報時間起始點後的 30 日內申報。如果沒有在這些期限內申報,會被處新臺幣 3,000 元以上、 3 萬元以下罰鍰;如果還被發現有需要補的稅額,則會按漏掉的稅額處 3 倍以下的罰鍰。

總而言之,除了極少數的特殊情況,不然不論你賺錢、賠錢都要申報!PS.申報不等於課稅唷!

房地合一稅新制適用範圍?

房地合一稅2.0的適用範圍可以分為以下四種:

- 105 年 1 月 1 日以後取得之房屋、房屋及其坐落基地或依法 得核發建造執照之土地(房屋範圍不包括依農業發展條例申請興建之的農舍)。

- 105 年 1 月 1 日以後取得以設定地上權方式之房屋使用權。

- 105 年 1 月 1 日以後取得之預售屋及其坐落基地。

- 符合一定條件股份或出資額(不限於 105 年 1 月 1 日以後取得)。

預售屋如果持有至成屋才出售,其持有期間可否併計?

預售屋與成屋是不同交易標的!預售屋交屋後再出售成屋,應適用成屋交易所得課稅規定,也就是需以取得所有權登記日為取得日,並以取得日起計算至交易日為持有期間,「不得合併計算預售屋持有期間」。

- 探究新竹市房地產投資潛力,哪個區域最值得關注?

- 攻略新竹市房地產投資:風險控管與回報增值的關鍵措施

- 新竹市房地產投資的風險管理策略與回報最佳化方法

- 了解新竹市房地產投資的風險和回報指標

- 新竹市房地產投資:風險與回報的關鍵因素

我們有著一群認真負責的業務員,充滿活力、熱血,如您有任何房地產上的需求~都可以洽詢聊聊喔!!

專業新竹房地產、仲介、推薦

提供房屋、店面、土地、廠房..等豐富物件應有盡有。

新竹買房、新竹賣房請指名

【永義房屋 鑫承家不動產03-5753111】

我們提供您房地上最完整的服務

【免費房地行情估價】

【免費提供實價登錄行情資訊】

【免費各大網站刊登廣告】

【免費打掃清潔服務】

【免費代書專業諮詢】

【交易安全全程把關】

【價金履約保證專戶全程控管】

【免費房地稅務計算】

【免費試算房地合一稅】

【房屋水電、裝潢工程支援】

【房屋裝潢設計概念提供】

任何房地上的大小事,都可洽詢

【永義房屋 鑫承家不動產03-5753111】

我們都會提供您最專業的評估!

新竹房屋、新竹土地、新竹店面、新竹廠房、新竹房地產、新竹買屋、新竹賣屋

歡迎委託銷售,快速成交

經紀業特許字號:府地價字第1120015599號

新竹買屋、新竹賣屋 歡迎指名最會賣的專屬仲介團隊

↓↓↓點選下方連結領取買房送三萬好禮專案(千萬別錯過喔)

https://forms.gle/VgLp5siUsft1fucH6

↓↓↓如您有房屋、土地想要出售,歡迎來電或點選下方連結↓↓↓

https://forms.gle/KXjXaJPqAG2sXm5A7

永義房屋鑫承家不動產 公司網頁

https://championship-team.com

永義房屋 鑫承家不動產youtube

https://www.youtube.com/channel/UCf5Jwk8Z62sRR65vHGN-CaQ

永義房屋 鑫承家不動產FB粉絲專頁

https://www.facebook.com/a035753111

🏠永義房屋 鑫承家不動產 店長 林鎰洲0931-666449🏠

電子名片

https://mysc.cc/0931666449

永義房屋 鑫承家不動產的 Google 商家資訊

https://posts.gle/NtBBFtEyRVjSGe3J8?g_st=i